このシミュレーションでは

金利にかかる税金と税引き後の

将来金額を表示して

さらに将来金額の実質価値を示しています。

将来金額の実質価値とは

(例えば)

10年後に受け取る予定の10万円を

今買い物できる金額に引き直したら

82,035円にしかならない

という意味です。

(上記シミュレーションで、元金10万円、金利0%、インフレ率2%で計算)

それを知って

ビックリしてしまう方もいるはずです。

それは簡単にいうと

金利が物価高のスピードに追い付かず

お金が目減りする

ということを意味しています。

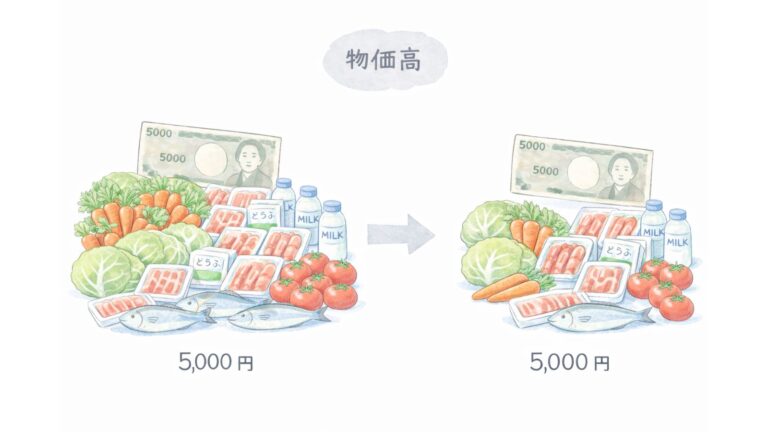

そしてそれは

「5千円で買える食材の量が減る」

のと同じことです。

次の3つのケースを試せば、その意味が数字で確かめやすくなります。(期間はなんでもOK)

1.金利1.5%、インフレ率5%

(金利がインフレ率を下回っているので、初期の元金を実質価値が下回る)

2.金利10%、インフレ率2%

(金利がインフレ率を上回っていろので、初期の元金を実質価値が上回る)

3.金利2%、インフレ率2%

(金利とインフレ率が同率なので、税金分だけ実質価値が低い)